영구채는 법률적으로 '채권'의 성격을, 회계처리 상으로 '자본'으로 처리할 수 있어, 기업의 입장에선 굉장히 유용한 자금 조달 방법이다. 최근 국제회계기준(IFRS) 상 영구채를 '부채'로 표기해야 한다는 움직임이 있어, 기업의 자금조달 트렌드가 점차 영구 전환사채(CB)로 바뀌고 있지만 영구채 발행은 대기업들이 많이 사용하는 자금조달 방식이었고, 이를 알아두는 것은 자금조달 실무 및 전략수립에 매우 유용하다는 생각이 든다.

1. 영구채 발행으로 인한 자금조달이 기업에 미치는 영향

1) 영구채를 부채 또는 자본으로 인식하는 기준

영구채는 이름 그대로 '채권'의 한 종류이기 때문에, 법률적으로 해석하면 장부에 '부채'로 처리하는 것이 맞다. 그러나 영구채를 발행할 때 여러가지 옵션 조정을 통해 '자본'으로 처리할 수 있다. 영구채를 부채로 인식할지, 또는 자본으로 인식 할지를 구분하는 기준은 아래와 같다.

● 영구채가 Cash flow 지급 의무를 회피할 수 있다면 → '자본'으로 인식

● 영구채가 Cash flow 지급 의무를 회피할 수 없다면 → '부채'로 인식

영구채는 발행 조건(옵션)에 따라 기업에게 상당한 이익을 주는 자금조달 방식이기 때문에 두산 인프라, 포스코, 롯데 등 한 때 많은 대기업들의 자금조달 방식으로 사용되어 왔다. (최근에는 IFRS에서 영구채를 부채로 인식하는 논의가 커지면서 '영구 전환사채'로 자금조달 하는 트렌드가 커지고 있다. )

2) 영구채를 통한 자금조달의 장점

영구채는 법률적으로는 '부채', 회계적으로는 '자본'으로 활용 가능하기 때문에 다음과 같은 장점을 갖는다.

① 기업의 신용등급을 유지한 채 자금을 조달 할 수 있다.

기업의 신용등급은 Debt(부채) / EBITDA(현금흐름) 가 낮을 수록 상승한다. 부채의 변동 없이 자금을 조달할 수 있다는 것은 기업 입장에서는 굉장한 메리트다.

부채 없이 자금 조달하는 방법으로 유상증자를 떠올릴 수 있겠지만 유상증자는 주주들의 부를 훼손시키는 이벤트가 발생하기 때문에 쉽게 활용할 수 있는 방법이 아니다. 영구채를 '자본'으로 인식하게 만들면 신용등급을 유지한 채 자금을 조달할 수 있어 기업 입장에서는 매우 유용하다.

② 영구채는 세법상 '부채'로 인식되기 때문에 기업의 절세효과를 누릴 수 있다.

영구채는 세법(법률)상 '부채'로 간주된다. 따라서 투자자에게 지급되는 이자는 비용처리가 가능하기 때문에 기업 입장에서는 절세 효과가 있다.

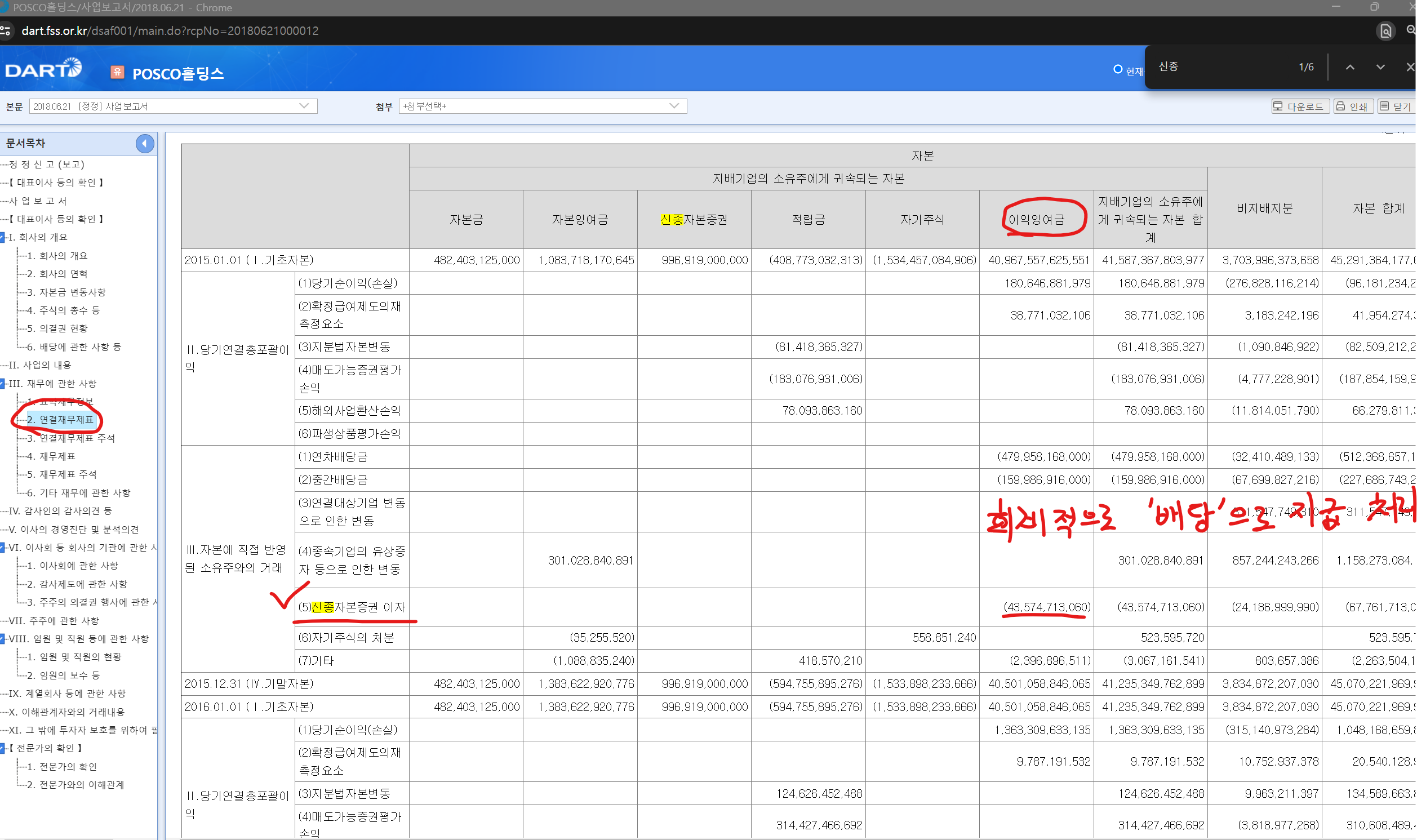

더불어 회계 상 '자본'으로 간주하기 때문에 재무제표 상에는 비용으로 잡히지 않는다. 영구채를 통한 이자 지급은 '배당금 지급'처럼 처리할 수 있는 것이다.

법률 상 절세효과와 회계처리 상 비용감소를 통한 수익 극대화까지, 기업의 입장에서는 최고의 자금조달 방법이다.

③ 채권 유통시장에서 영구채 거래 가능

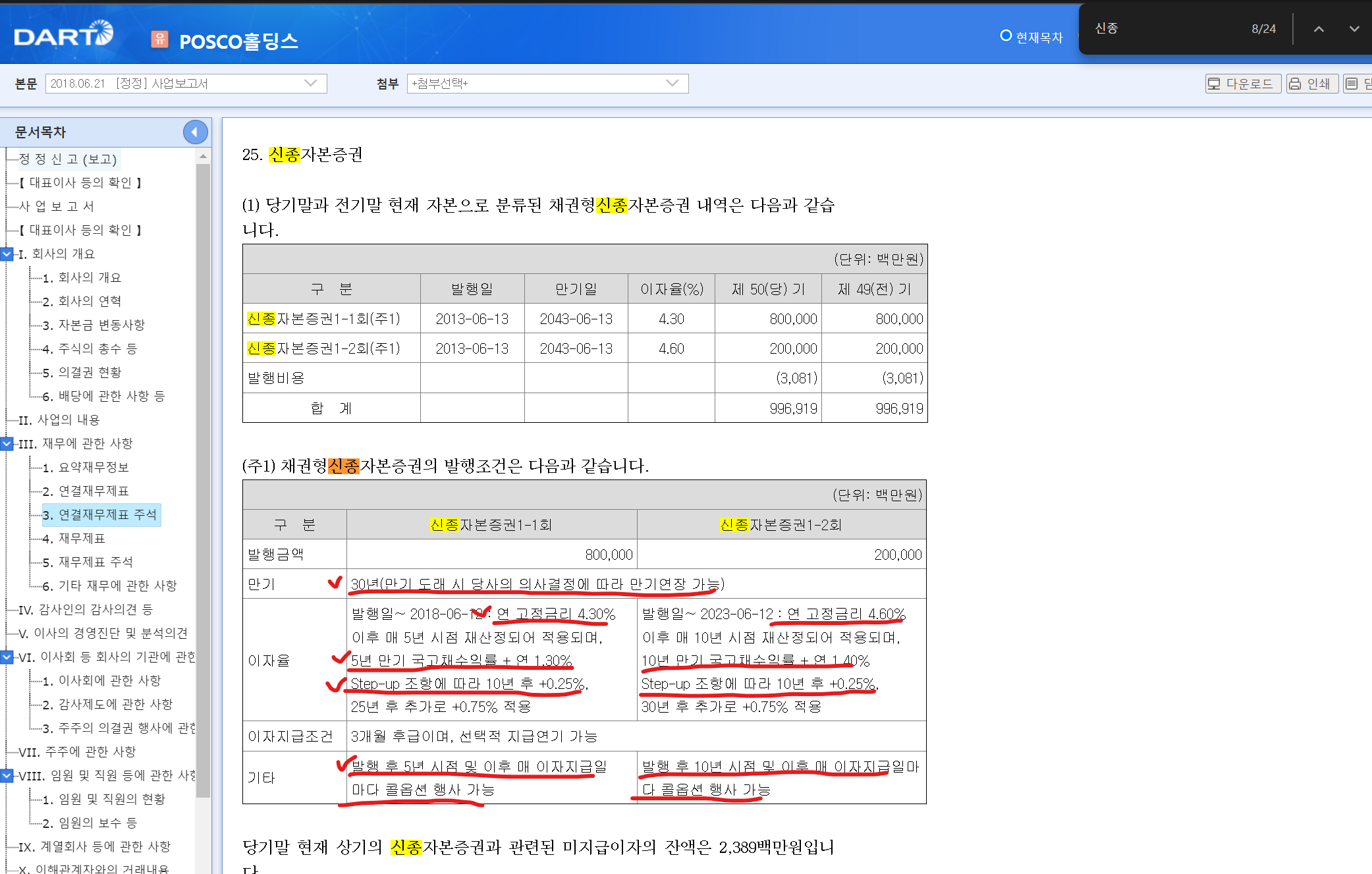

영구채는 기업입장에서 뿐 아니라 투자자에게도 매력적인 투자상품이 될 수 있다. 포스코 영구채의 금리는 4.3%(1회 발행), 4.6%(2회 발행)로 높은 편이다.

만기가 30년이라는 점이 단점일 수 있겠지만, 이마저도 채권 시장에서 나름 활발하게 거래가 가능하기 때문에 투자자들이 많이 찾는 편이다. 실제로 포스코가 1회, 2회 각각 영구채를 발행했을 때, 대부분의 채권이 한번에 모두 유통되었다.

3) 영구채를 통한 자금조달_포스코 사례

포스코의 '18년 재무제표 주석을 보면, 영구채 발행 옵션을 확인 할 수 있다. 포스코 영구채의 금리는 4.3%(1회 발행), 4.6%(2회 발행)로 높은 편이다. 만기가 30년으로 길긴 하지만 포스코와 같은 우량기업이 4%대 채권을 발행했다는 것은 매우 매력적이다.

또, 5년 후 5년 만기 국고채수익율 + 1.3%를 더해서 금리를 재산정 하며, Step-up조항에 따라 10년 후 0.25%를 더하는 방식임을 확인 할 수 있다.

포스코의 영구채를 '자본'으로 인식 가능하게 하는 가장 중요한 옵션은 아래 2가지 이다.

● 30년(만기 도래 시 포스코의 의사결정에 따라 무제한 만기 연장 가능)

● 발행 5년 시점 이후 매 이자지급일 마다, 포스코의 결정에 따라 콜 옵션 행사 가능(포스코가 원할 때 언제든지 상환)

포스코가 돈을 갚아야 되는 기간을 무제한 늘릴 수 있을 뿐 아니라, 포스코가 원할 때 언제든지 상환이 가능한 것이다. 이 조항들 때문에 포스코의 이 영구채는 사실상 빚(부채)이라고 볼 수 없는 것이다.

돈을 갚아야 할 사람이 상환기간을 마음대로 늘릴 수 있고, 원할 때 언제든지 갚을 수 있는 방법으로 자금을 조달할 수 있으니 참으로 신박한 방식이다.

'기업 가치평가와 자금조달' 카테고리의 다른 글

| 상환우선전환주(RCPS)를 통한 스타트업의 VC PE 투자_하이브 사례 (0) | 2024.07.01 |

|---|---|

| 영구채(메자닌)을 통한 기업의 자금조달 (1) | 2024.07.01 |

| 패스트캠퍼스 환급코스 13일차 미션 (6월 29일) : 자금조달 분석 및 가치평가 (권오상 회계사)강의 후기 (1) | 2024.06.29 |

| 패스트캠퍼스 환급코스 12일차 미션 (6월 28일) : 자금조달 분석 및 가치평가 (권오상 회계사)강의 후기 (0) | 2024.06.28 |

| 패스트캠퍼스 환급코스 11일차 미션 (6월 27일) : 자금조달 분석 및 가치평가 (권오상 회계사)강의 후기 (0) | 2024.06.27 |