최근 스타트업들이 FI(Financial Inverstor)로 부터 투자를 받을 때(자금조달 할 때) 가장 보편적으로 사용하는 방식이 RCPS(Redemption Conversion Preferred Stock, 상환우선전환주)발행이다. 금번 학습 리뷰 포스팅은 상장(IPO)을 앞둔 스타트업이 RCPS 방식으로 투자를 받을 때, 발생할 수 있는 리스크는 어떤 것이 있는지, 또 사전에 이런 리스크를 막을 수 있는 방법은 무엇인지에 대한 내용이다.

개인적으로 동종 업계에 있기 때문에 학습 전부터 관심이 많았는데, IPO 전 RCPS 투자로 인한 금융 리스크를 해결 할 수 있는 실무 중심의 유익한 내용이었다.

1. RCPS(상환전환우선주)에서 전환권, 상환권, 우선주의 이해

1) RCPS(상환전환우선주)의 구조

RCPS의 구조는 단어 그대로 상환권(Redemption), 전환권(Conversion), 우선주(Preference Stock)의 특징으로 이해하는 것이 좋다.

① '우선주(Preference Stock)'

VC나 PE와 같은 FI(투자자)들이 스타트업에 투자를 실행할 때는 주로 우선주로 투자한다. 이유는 2가지로 정리할 수 있다.

● 기업이 잘못되어 FI가 Excite하고 싶을 때, 보통주 보다 우선주에게 투자 회수의 우선권이 있기 때문

● 우선주도 약정 조정에 따라 '의결권'을 가질 수 있어, '의결권을 가진 우선주' 발행으로 기업 경영에 의결권 행사 가능

의결권을 가질 수 있고, 보통주 보다 먼저 자기재산을 받을 수 있으며, 여차하면 상환 요구도 가능한 우선주의 장점을 활용해 FI들이 스타트업에 투자 집행을 하는 것이다.

② '상환권(Redemption)'

FI가 스타트업에 투자할 때, 원하는 시점에 언제든지 우선주를 상환할 수 있도록 '상환권' 조항을 넣는다. 그러나 투자자가 상환을 요구 할 때는 반드시 그 기업의 이익잉여금이 있어야 한다. 상환권은 모두 회계 상 '부채'로 잡히기 때문이다. 이 때문에 FI가 가망이 없는 스타트업에게 자금을 상환하기 전에는 '무상증자'를 요구해서 해당 기업의 이익잉여금을 확보한 뒤, 투자금 상환을 진행한다.

③ '전환권(Conversion)'

보통 스타트업이 잘되면 투자자들은 자신이 가진 우선주를 보통주로 전환하는 전환권을 행사한다. 투자자들이 가진 우선주를 보통주로 전환하는 권한이 '전환권'이다. 전환권 옵션이 들어가면 거기에 반드시 '전환가격'이 명시되는데, 통상 우선주 1주 당 보통주 1주로 전활 할 수 있도록 맵핑 되지만 투자자들의 권리 보호를 위해 리픽스(Re-fix)조항을 넣기도 한다

● 리픽스(Re-fix) 조항

리픽스 조항은 전환권의 '가격조정 조항'이다. 투자자(VC 또는 PE)들이 스타트업에 RCPS형태로 투자를 하면 전환권에 이 리픽스 조항을 대부분 추가한다. 이것은 투자자들의 권리를 지키기 위한 하나의 장치인데, 예를 들어 투자자 A가 우선주 1주를 1만원에 전환하는 조건으로 어떤 스타트업에 투자 했을 때, 나중에 또 다른 투자자 B가 우선주 1주 당 5천 원에 전환할 수 있는 주식으로 유상증자를 하게 되면, 투자자 A는 투자자B에 대비, 손해보는 투자를 하는 것이 된다. 따라서 A는 이 스타트업이 유상증자를 하더라도 1만원에 우선주 2주를 받을 수 있도록 권리를 보존하는 조항을 넣는 것이다. 즉 추후에 1주당 가격을 조정해서 자신의 투자 가치를 지키는 조항을 넣는 것이다.

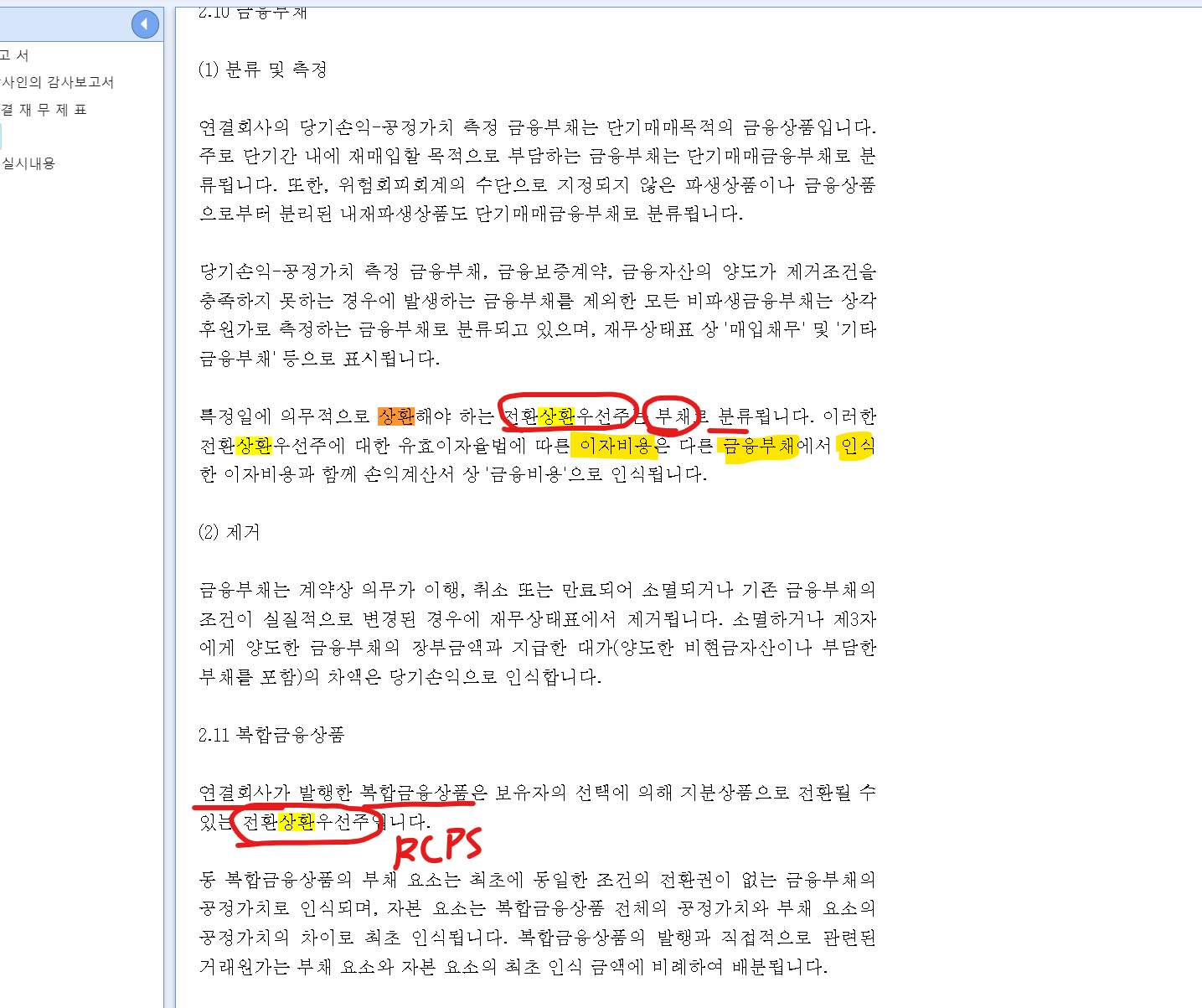

● 리픽스(Re-fix) 조항이 있으면 '전환권'을 '부채'로 인식

전환권에 리픽스 조항이 있으면, 투자자가 몇 주를 받을지 확정되지 않았기 때문에 회계상으로 '부채'로 처리한다

● 리픽스(Re-fix) 조항이 없으면 '전환권'을 '자본'로 인식

전환권에 리픽스 조항이 없다면, 이미 투자자 받을 주식수가 확정이 되었기 때문에 회계상으로 '자본' 처리한다.

● 대부분의 경우, RCPS로 자금조달을 할 때는 투자자의 권리를 위해 '전환권'에 리픽스(Re-fix) 조항을 넣는다.

2) 상장(IPO, Initial Public Offering) 직전에 있는 기업에게 RCPS가 리스크가 되는 경우

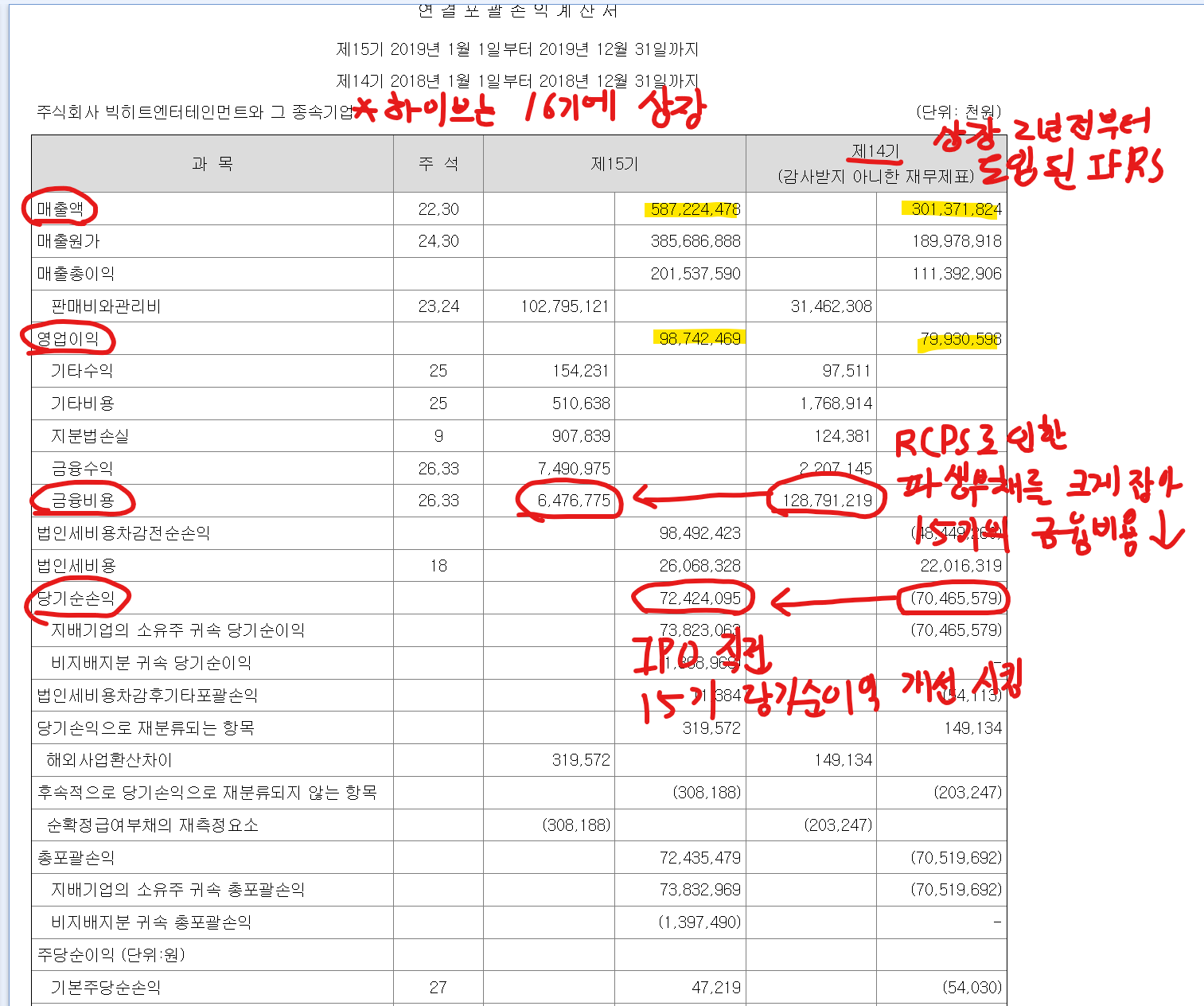

상장을 준비하는 기업이라면, 상장 직전 회계년의 매출, 영업이익, 당기순이익을 극대화하여 PER를 최대한 높이려고 할 것이다. 그래야 공모주의 가치를 높여 IPO를 흥행 시킬 수 있기 때문이다. 그런데 이렇게 상장을 준비하는 기업들에게 투자 받은 RCPS가 큰 부채와 비용으로 인식되어 IPO의 리스크가 되는 경우가 있다.

① 투자자(FI)로 부터 투자 받은 RCPS가 큰 부채로 인식되는 경우

RCPS는 우선주, 상환권, 전환권으로 생각해야 하는데, 각각의 요소에서 '부채' 또는 '자본'으로 인식되는 경우는 다음과 같다.

● RCPS '상환권'은 회계처리 상 기업의 '부채'로 인식

● RCPS'우선권'은 회계처리 상 기업의 '부채'로 인식

- 우선주는 법적으로 '주식'이지만, 회계 상으로 '부채'이다.

- 따라서 재무제표에서 우선주의 배당금은 '이자'로 처리하여 이자가 나가는 것으로 비용 처리 한다.

● RCPS'전환권'은 리픽스(Re-fix) 조항이 있으면 '부채', 없으면 '자본'으로 인식

- '전환권'은 옵션(콜옵션, 풋옵션)이 존재하기 때문에 파생 상품이다. 파생상품은 매년 공정가치 평가를 받게 되어 있다.

- IPO 이전의 기업들이 RCPS로 투자를 받으면 대부분 풋옵션 + 리픽스(Re-fix) 조항을 포함하는 것이 일반적이다.

- 이렇게 되면 투자받은 RCPS가 '파생상품 부채'로 인식되어, RCPS 전체(투자받은 투자금 전부)가 '부채'로 잡힌다.

문제는 여기서 부터 시작된다. RCPS의 전환권이 '파생상품 부채'로 인식되면 매년 공정가치 평가를 받아야 하는데, 이를 통해 '평가손익'을 '손익계산서'에 반영하게 된다.

그런데 기업의 매출이 크면 클수록 'RCPS - 리픽싱 전환권'의 평가가 '손익계산서'에 '파생상품 평가 손실'로 잡혀 '영업이익'을 깎아 내리는 역설이 발생하는 것이다.

IPO 직전의 기업이 기업가치를 극대화 시키기 위해, 매출을 늘리면 늘릴수록 투자금(PCPS - 리픽싱 전환권)이 '평가 손실' 키워서 영업이익이 내려가고, 결국 적자 기업이 되는 것이다.

3) 상장(IPO) 직전 기업의 RCPS의 리스크 해결방법과 하이브 사례

리스크 해결 방법은 크게 2가지로, 'IPO 전 FI들의 전환권 행사'와 '회계 기술적 방법'이 있다.

① 상장 전 투자자(FI)들이 'RCPS의 전환권' 행사

상장을 앞두고 있는 기업의 적자 전환과 기업가치 하락은 투자자(FI)들도 피하고 싶은 리스크이다. 그리고 이제는 대부분의 FI들도 이러한 리스크를 사전에 인식하고 있기 때문에, 상장 1~2년 전에 자신이 가진 RCPS의 전환권을 행사하여 우선주를 보통주로 전환시킨다.

이렇게 하면 부채로 잡혔던 RCPS가 모두 '자본'으로 전환되고, 기업가치(PER)가 극대화 되어 투자자들이 가진 보통주의 가치 또한 상승하게 된다.

② 상장 전 기업의 재무제표를 IFRS 형식으로 변경할 때 회계 기술적 방법 사용

IPO를 앞둔 기업은 당기, 전기, 전전기의 재무제표를 모두 IFRS의 기준에 맞게 수정해야 한다. 이때 전전기의 '파생부채 평가 손실'을 크게 잡고, 전전기(2년 전) → 전기(1년 전) → 당기(올 해) → IPO(내년) 으로 갈수록 '파생부채 평가 손실'을 점차 작게 잡는다.

전기, 전전기는 상장을 위한 IFRS 회계 기준에 맞게 재무제표를 수정하는 것이기 때문에, 회계법인이 재무제표를 수정해도 '감사의견'을 남겨야 할 부담이 없다. 이렇게 재무제표를 적절하게 마사지 해서 IPO전 수익을 극대화 하는 기업의 재무제표를 만드는 것이다. 대표적인 사례로 하이브가 IPO를 앞두고 있을 때 이런 방법을 사용했다.

'기업 가치평가와 자금조달' 카테고리의 다른 글

| 전환사채(CB: Convertible Bond)를 통한 경영권 승계_삼성전자 사례 (0) | 2024.07.01 |

|---|---|

| 전환사채(CB: Convertible Bond)를 통한 기업의 자금조달 LG디스플레이사례 (1) | 2024.07.01 |

| 영구채(메자닌)을 통한 기업의 자금조달 (1) | 2024.07.01 |

| 영구채 발행을 통한 기업의 자금조달_포스코 사례 (1) | 2024.07.01 |

| 패스트캠퍼스 환급코스 13일차 미션 (6월 29일) : 자금조달 분석 및 가치평가 (권오상 회계사)강의 후기 (1) | 2024.06.29 |