삼성전자와 전환사채(CB) 사례를 통해 기업의 자금조달 방법이 경영권 승계와 절세에 전략적으로 활용 가능하다는 것을 배울 수 있었고, 현대건설의 전환사채(CB)와 출자전환을 활용한 전략적 스킴을 통해 창조적인 자금조달 전략이 기업을 위기에서 벗어나게 할 수 있다는 인사이트를 얻었다. 또 코로나로 인해 경영이 어려워진 항공사들의 자금조달 사례를 재무제표 중심으로 살펴보면서 자금 조달이 기업 전체에 얼마나 중요한지, 전략에 있어서 자금조달의 필요성을 깊이 깨닫는 시간이었다.

1. 전환사채(CB: Convertible Bond)를 통한 경영권 승계 사례_삼성전자

1) 에버랜드의 전환사채(CB)를 활용한 삼성전자의 경영권 승계 전략

당시 삼성 전체의 경영권을 이재용 부회장에게 승계하기 위해서 이재용 부회장을 에버랜드의 최대주주로 만드는 것이 핵심 과제였다. 그 당시 삼성전자의 지배구조는 삼성전자 최대주주는 삼성생명, 삼성생명의 최대주주는 에버랜드(제일모직 전신)이었기 때문이다. 따라서 이재용 회장이 에버랜드의 최대주주가 되면, 삼성생명과 삼성전자의 경영권을 가질 수 있기 때문이다.

에버랜드의 전환사채(CB)를 통한 이재용 부회장의 삼성전자 경영권 승계 프로세스는 다음과 같았다

① 에버랜드의 전환사채(CB) 발행과 이재용 부회장 및 삼성 임원단이 에버랜드 CB에 투자

② 몇 년간 에버랜드 수익 최소화를 통해 에버랜드 전환사채(CB)의 전환가격 평가 최소화

● 당시 에버랜드는 비상장 주식회사

● 비상장 주식회사의 전환사채(CB)의 전환가격 평가는 수익가치 60% + 자산가치 40%로 결정

1주 당 전환가격 = 수익가치 60% + 자산가치 40%로 평가 계산

● 몇 년간 에버랜드의 매출 및 수익을 최소화 하여 수익가치를 최소화 시킴 → 1주 당 전환가격 최소화

→ 이재용 부회장이 에버랜드 주식을 가장 저렴한 가격에 최대한 많이 확보하는 전략

③ 함께 투자했던 이재용 부회장 + 삼성 임원단 중 이재용 부회장만 전환권 행사

● 함께 투자했던 삼성 임원단들은 전환사채(CB) 만기 수익율을 확정하고 채권단에서 빠짐

● 이재용 부회장만 전환사채(CB) 전환권을 행사, 채권 모두를 주식으로 전환

④ 이재용 부회장 에버랜드 최대주주 등극, 삼성생명 및 삼성전자 경영권 확보

● 이재용 부회장, 가장 저렴한 가격에 가장 많은 에버랜드 주식 수 확보

● 수익가치 60% + 자산가치 40% 중 수익가치를 최소화 시켰기 때문에, 자산가치 40%에 대한 부분만 세금 부과

※ 본 사례를 통해 변경된 우리나라 세법

현재는 전환사채(CB)의 전환가격 평가법이 수정 됨

● 1주 당 전환가격 = 수익가치 60% + 자산가치 40%

→ 수익가치가 아무리 낮아져도 수익가치 + 자산가치를 80%로 평가하도록 수정

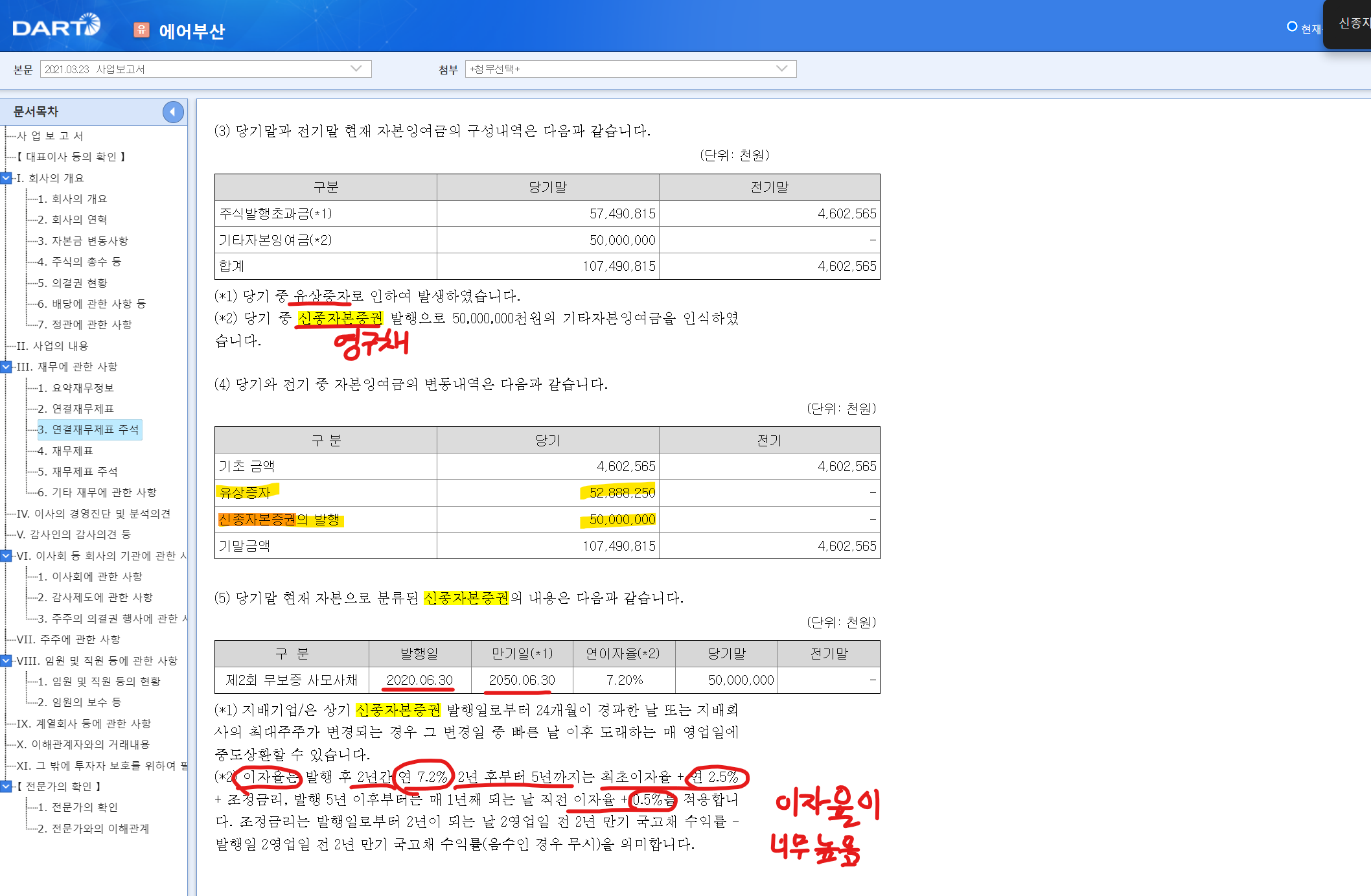

2. 코로나19로 인한 에어부산의 전환사채(CB) 자금조달 예시

코로나19로 인해 많은 여행사들과 항공사들이 큰 타격을 입었다. 특히 에어부산의 경우 매출액이 1/3토막 나면서(전기 6000억 → 당기 1800억) 경영난 극복을 위해 자금 조달이 시급했다.

당시 에어부산은 유상증자와 영구채 발행을 통해 자금 조달을 했으며 '21년 3월 재무제표(사업보고서)를 통해 확인 할 수 있는 자금조달 현황은 아래와 같다.

● 에어부산의 자금조달 방법 : 유상증자 + 영구채 발행

● 영구채 만기 : 30년(30년 만기 후 추가로 30년 만기 연장 가능)

● 콜(Call)옵션 조항만 있음(풋옵션 조항 없음)

→ 채무 상환의 의무에서 자유롭기 때문에, 에어부산이 발행한 '영구채'는 자본으로 인식

● 그러나 영구채의 이자율이 너무 높음: 발행 후 2년 간 7.2% + 이후 5년 간 2.5% 이자 추가 + 5년 이후 매년 1.5% 추가

→ 부득이 상황을 할 수 밖에 없는 상황이라 판단되어 이를 자본이 아닌 '부채'로 인식해야 하는 것 아닌지 의견 분분

'기업 가치평가와 자금조달' 카테고리의 다른 글

| 자사주 교환사채(EB: Exchange Bond) 발행을 통한 자금조달_LG화학 (0) | 2024.07.01 |

|---|---|

| 영구전환사채와 교환사채를 통한 자금조달_HMM & KCC 사례 (0) | 2024.07.01 |

| 전환사채(CB: Convertible Bond)를 통한 기업의 자금조달 LG디스플레이사례 (1) | 2024.07.01 |

| 상환우선전환주(RCPS)를 통한 스타트업의 VC PE 투자_하이브 사례 (0) | 2024.07.01 |

| 영구채(메자닌)을 통한 기업의 자금조달 (0) | 2024.07.01 |