오늘의 자금조달 사례는 '19년 LG화학의 교환사채 발행을 통해 1) 부득이 취득한 자사주를 유동화 하고, 2) 0% 금리로 이차 배터리 공장 CAPEX 증설에 필요한 자금을 확보하며, 이를 기반으로 3) 주가 상승을 견인했던 1석 3조 자금조달 전략 사례이다. LG화학의 뛰어난 이차전지 기술력 뿐 아니라 놀라운 파이낸싱 전략을 알 수 있는 좋은 사례이다.

1. LG화학의 자사주 교환사채(EB: Exchange Bond) 발행을 통한 자금조달

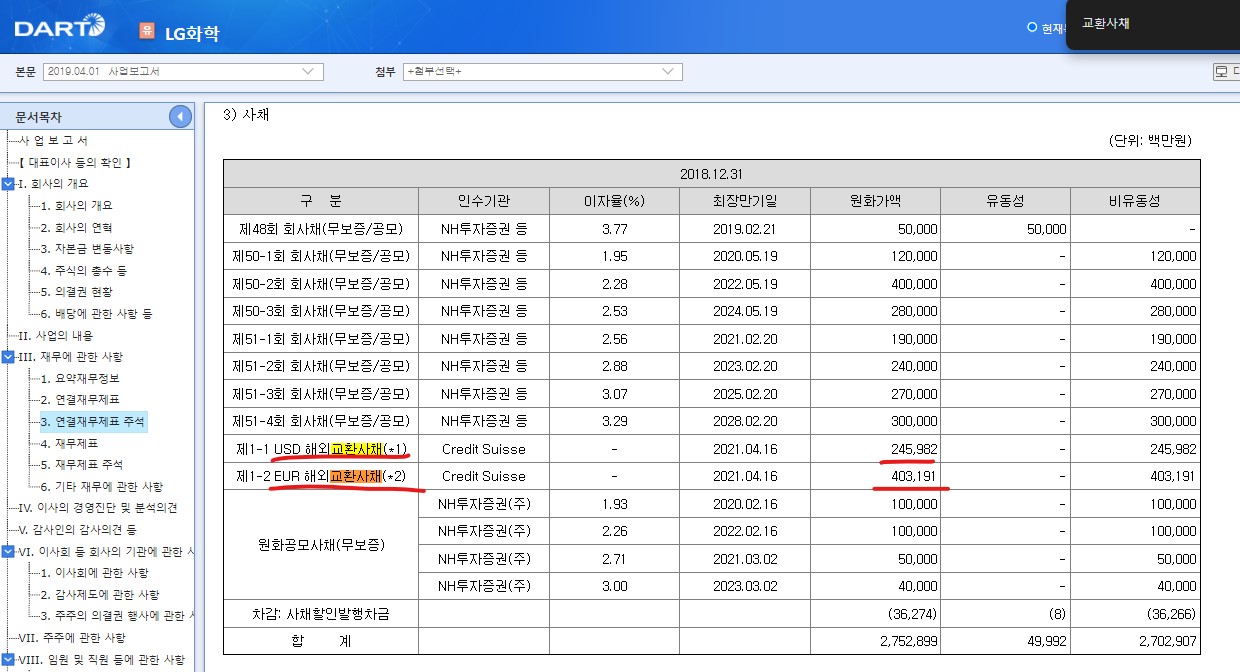

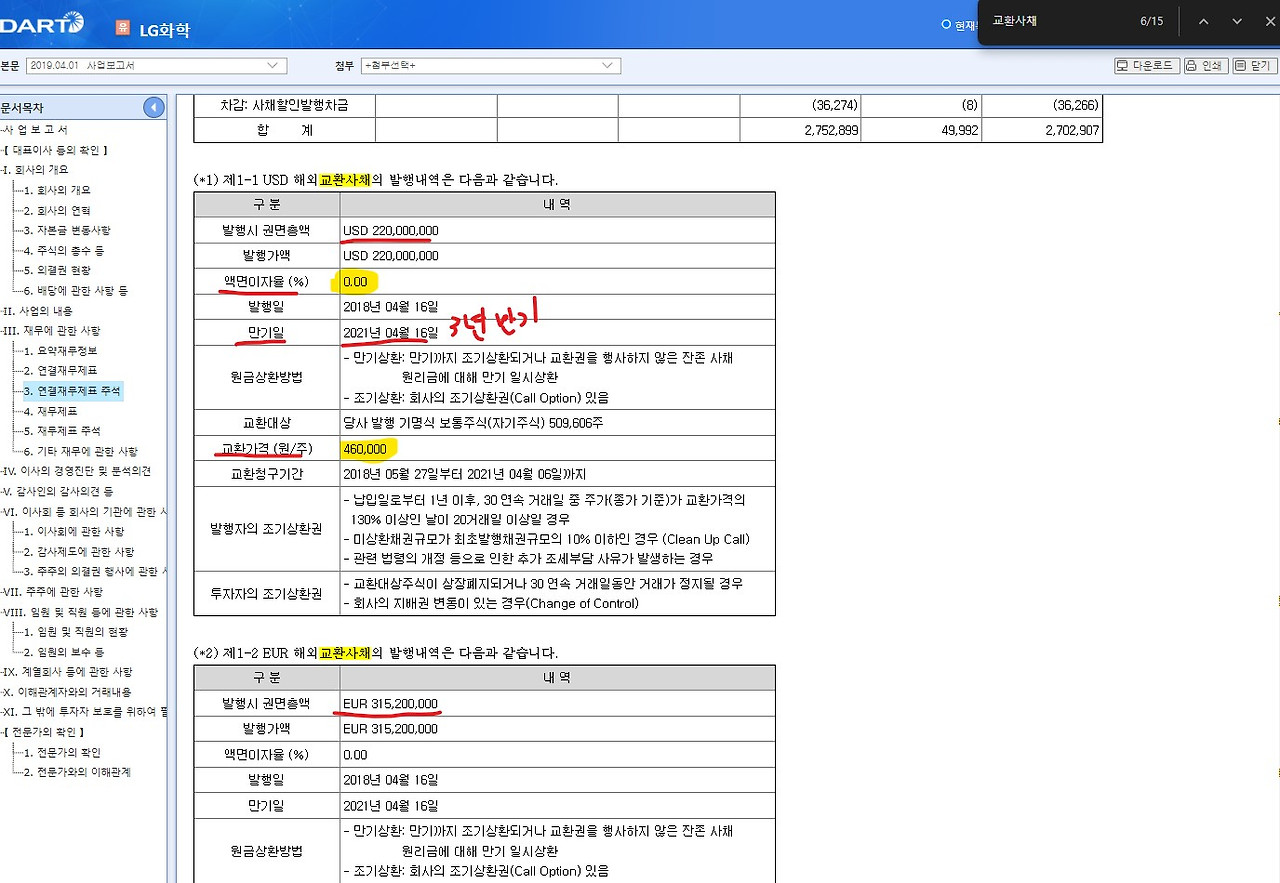

'19년 LG화학은 미국과 유럽에서 7,000천억 규모의 교환사채를 발행했다. 교환사채 발행목적은 LG화학과 LG생명화학의 M&A에 반대한 주주들이 주식매수 청구권으로 행사한 4000억 분량의 주식을 유동화 시키기 위한 것이었다. 당시 LG화학의 전체 시총이 1조 2천 억 이던 것을 감안하면 반대주주들이 던진 4,000억 원 가량의 주식은 결코 적은 물량이 아니었고, LG화학 쪽에서도 꽤나 부담스러웠다.

결국 당시 LG화학은 반대주주들이 던진 4,000억원의 주식을 모두 받아냈으나, 대한민국 자본법상 이렇게 취득한 자사주는 3년 이내 처분해야 하기 때문에 어떻게든 이 주식들을 유동화 해야만 했다.

LG화학은 교환사채를 발행하는 방식으로 4,000억원의 주식을 유동화하기로 했다.

LG화학이 당시 발행한 교환사채의 조건은 다음과 같다.

● 액면이자율 0%

● 만기 3년

● 콜 옵션

● 교환대상 : LG화학 자사주

LG화학이 교환사채를 발행 반대주주들의 4,000억 원 주식의 유동화한 것은 지금도 신의 한 수로 평가 받고 있는데, 그 이유는 다음과 같다.

① LG화학이 금리 0%로 유럽 공장의 설비 투자 자금을 조달 할 수 있었다는 점

② 향후 LG화학의 주가가 80만원 이상 상승했다는 것

LG화학이 발행한 교환사채는 금리가 0%인 채권(교환사채)임에도 발행되자 마자 해외 투자자(FI)들에게 불티나게 팔렸는데, 그 이유는 다음과 같다.

① 당시 유럽의 실질 금리가 0% 였다는 점

② 본 교환채권은 원금이 보장 된다라는 점에서 LG화학의 주식보다 훨씬 더 안전하다는 것

③ 해외 기관 투자자들은 이미 글로벌 이차 전시 시장의 성장성을 읽고 있었고 LG화학에 대한 분명한 컨센서스를 가지고 있었기 때문

LG화학은 뛰어난 기술(이차전지 경쟁력)과 운영 뿐만 아니라, 글로벌 수준의 파이낸스 전략과 공격적인 투자역량까지 갖추고 있다는 생각이 든다. LG화학의 자금조달 전략은 동사의 기술 경쟁력과 더불어 큰 시너지를 냈고, 놀라운 성과로 이어졌다.

다음 포스팅에서는 '13년 롯데쇼핑의 하이마트 교환사채 발행과 골드만삭스의 공매도(롱-숏) 전략 사례에 대해 살펴본다. 이 사례는 교환사채 발행으로 저금을 조달하는 동시에 주식 대여료까지 수금하는 롯데쇼핑의 전략과 이를 활용해서 뛰어난 금융공학 역량으로 롱-숏(Long -short) 투자를 하는 골드만삭스의 파이낸싱 전략을 배울 수 있다.

다만 하이마트 소액 주주(개인 투자자)들의 관점에서 생각했을 때, 양사의 자금조달 전략이 주주 친화적인 전략이(기업의 지속 가능한 성장 전략 포함)이 맞는지 의문이 든다.

소액투자자들이 특정 기업에 투자할 때 주주로서 재무제표와 주석에 좀 더 관심을 가져야 할 필요성을 생각하게 하는 사례이다.

'기업 가치평가와 자금조달' 카테고리의 다른 글

| 자회사의 교환사채(EB: Exchange Bond)와 주식대여를 통한 자금조달_롯데쇼핑사례_feat. 골드만삭스의 롱-숏(long/short equity) (2) | 2024.08.29 |

|---|---|

| 영구전환사채와 교환사채를 통한 자금조달_HMM & KCC 사례 (0) | 2024.07.01 |

| 전환사채(CB: Convertible Bond)를 통한 경영권 승계_삼성전자 사례 (0) | 2024.07.01 |

| 전환사채(CB: Convertible Bond)를 통한 기업의 자금조달 LG디스플레이사례 (1) | 2024.07.01 |

| 상환우선전환주(RCPS)를 통한 스타트업의 VC PE 투자_하이브 사례 (0) | 2024.07.01 |