1. 자회사 하이마트의 교환사채(EB: Exchange Bond)와 주식대여를 통한 자금조달

'12년 롯데쇼핑(롯데백화점)은 골드만삭스에게 자회사인 하이마트의 교환사채(EB: Exchange bond)를 팔고, 또 하이마트 주식을 대여해주는 방식으로 자금을 조달했다.

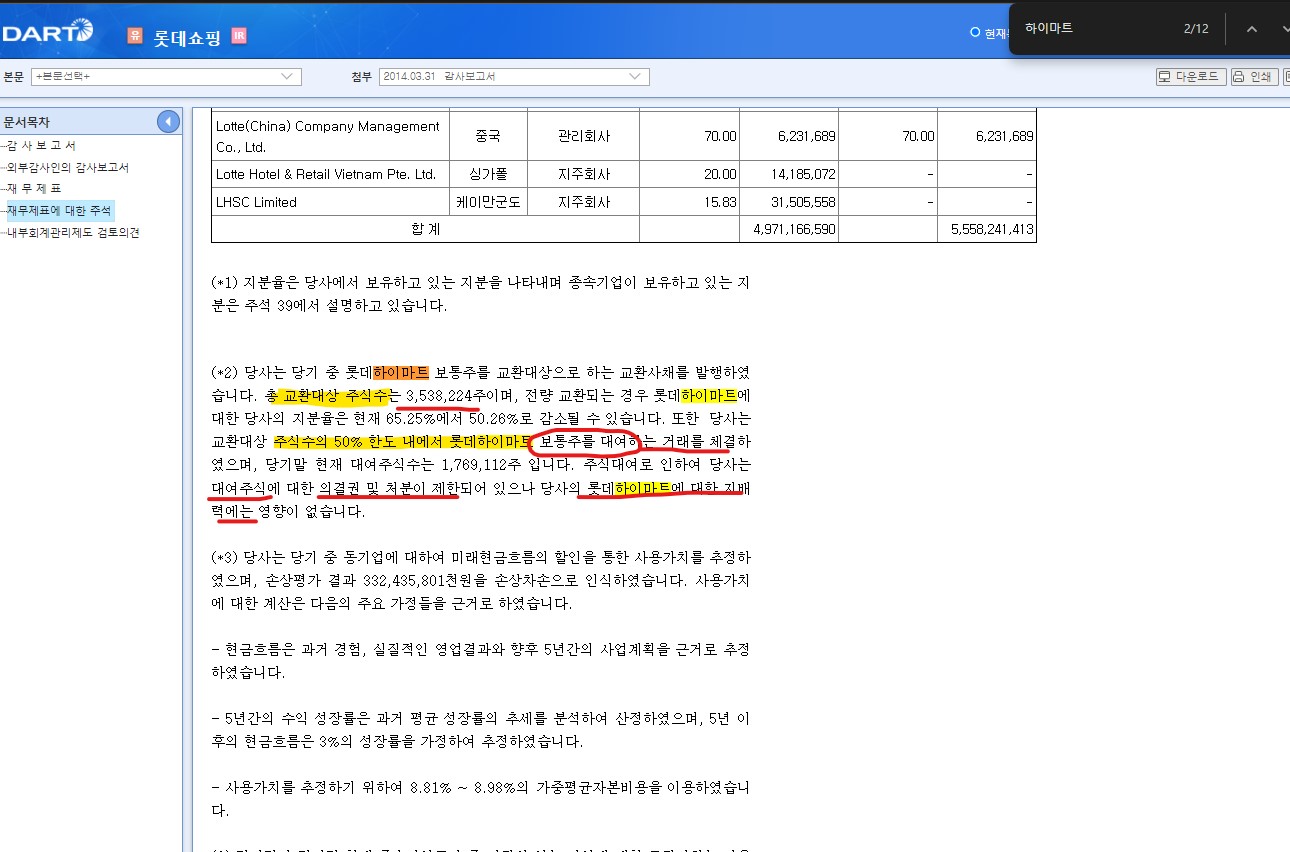

자회사(하이마트)의 교환사채(CB) 발행으로 사업에 필요한 자금을 조달하고, 자회사 주식의 대여료까지 받는, 1석 2조의 거래인 셈이었다.

2. 골드만삭스, 대여 받은 하이마트 주식으로 공매도, 투자한 교환사채(EB: Exchange Bond)로 리스크 헷지(Risk-

Hedge)

문제는 하이마트 교환사채를 사고, 주식까지 대여 받은 골드만삭스가 확보한 대여주식과 교환사채를 롱-숏(Long / Short Equity) 투자에 사용했다는 점이다.

골드만삭스는 자신의 자회사 A, B를 통해 각각 하이마트의 교환사채 투자와 주식대여를 진행했는데, 자회사 A가 하이마트의 교환사채(EB)를 사고, 자회사 B가 하이마트의 주식을 대여하는 방식으로 하이마트의 주식과 채권(교환사채)을 확보했다.

골드만삭스는 먼저 대여한 하이마트 주식을 시장에 팔고, 나중에 주식을 사서 되갚는 방법으로 하이마트 주식을 공매도 했다. 그리고 만약 하이마트 주가가 오르면 하이마트의 교환사채(EB)를 주식으로 바꿔 리스크를 헷지(Risk-hedge)하는 전략을 사용했던 것이다.

3. 거래의 피해는 하이마트에 투자한 개인 투자자들과 소액 주주에게 로...

골드만삭스의 전략은 금융공학적으로 매우 뛰어난 전략이었으나 윤리적인 이슈를 피할 수 없었다. 하이마트의 주가하락을 예측했던 골드만삭스는 이 롱-숏 전략으로 막대한 수익을 었었다.

그러나 이러한 거래를 모르는 하이마트의 개인 투자자들과 소액주주들은 하이마트의 주가하락으로 인해 막대한 손실을 보게 된 것이다.

롯데쇼핑은 자회사 하이마트 주주들의 비난을 피할 수 없었다. 자회사의 주식대여와 교환사채 투자로, 사업자금을 확보하고, 자회사의 주가 하락을 부추겨 투자자들의 손해를 방관했다는 사회적 비난을 받을 수 밖에 없었다.

'기업 가치평가와 자금조달' 카테고리의 다른 글

| 자사주 교환사채(EB: Exchange Bond) 발행을 통한 자금조달_LG화학 (0) | 2024.07.01 |

|---|---|

| 영구전환사채와 교환사채를 통한 자금조달_HMM & KCC 사례 (1) | 2024.07.01 |

| 전환사채(CB: Convertible Bond)를 통한 경영권 승계_삼성전자 사례 (0) | 2024.07.01 |

| 전환사채(CB: Convertible Bond)를 통한 기업의 자금조달 LG디스플레이사례 (1) | 2024.07.01 |

| 상환우선전환주(RCPS)를 통한 스타트업의 VC PE 투자_하이브 사례 (0) | 2024.07.01 |